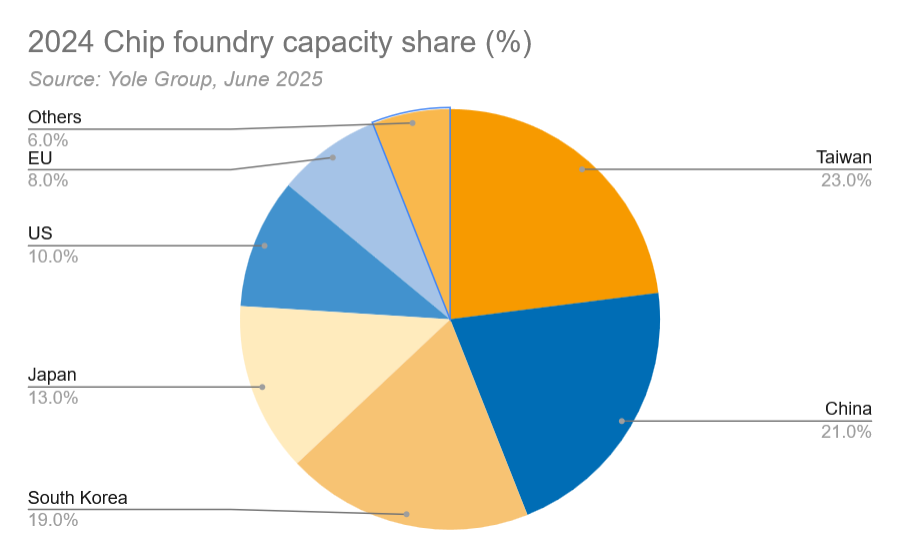

Kina väntas överta tätpositionen som världens största halvledarproducent från Taiwan år 2030, rapporterar Digitimes med hänvisning till prognoser från Yole Group. Kina stod 2024 för 21 procent av den totala halvledartillverkningen och väntas tack vare stark expansion nå 30 procent av världens kapacitet vid nästa decennieskifte.

År 2024 stod Taiwan för 23 procent av världens tillverkningskapacitet, medan Sydkorea var tredje störst med 19 procent. Japan och USA noterades för tvåsiffriga andelar om 13 respektive 10 procent, medan Europa noterades för endast 8 procent. Bortom tillverkningskapaciteten är situationen däremot en helt annan – amerikanska bolag beställer hela 57 procent av alla kretsar som tillverkas.

Kinas massiva expansionsplaner är något Semi14 löpande rapporterat om, och enligt Yole Group ökade den kinesiska tillverkningskapaciteten med 15 procent under fjolåret till totalt 8,85 miljoner kiselskivor per månad (WSPM) i 200-millimetersekvivalenter. Detta åstadkoms genom produktionsstart i inte mindre än 18 nya anläggningar – en expansionstakt som väntas hålla i sig under år 2025 då Kina beräknas överstiga 10 miljoner WSPM för första gången på en total marknad om 33,7 miljoner WSPM.

Under resten av 2020-talet fortsätter Kina gå på knock, där totalt 21 nya fabs väntas tillkomma i landet. Detta är lika många som USA, Sydkorea och Taiwan väntas bygga under samma period, med 11, 6 och 4 vardera. Här är Europa intressant nog mer ambitiöst, där totalt 7 stycken nya anläggningar väntas färdigställas, vilket är lika många som Singapore-Malaysia-Indien (4) och Japan (3) sammanlagt.

Antalet faciliteter som byggs är däremot ingen absolut måttstock, där bolag som TSMC i Taiwan praktiskt taget uteslutande bygger megafabs med kapaciteter norr om 100 000 WSPM i både Taiwan och USA. Exempelvis europeiska anläggningar som ESMC väntas istället stå för betydligt blygsammare 40 000 WSPM till en början. Dessa uppgifter räknas generellt också i 300-millimetersekvivalenter, där en 300-millimetersskiva har drygt 2,25 gånger ytarean av en 200-millimetersskiva.

Kina mot USA: legacy mot leading edge

Kinas expansion riktar sig också generellt mot legacy-marknaden, där logiken är ta marknadsandelar på mindre avancerad och billigare teknik. Det amerikanskledda handelskriget mot Kina innebär sedan tidigare exportförbud av avancerad utrustning och mjukvara till landet under förevändningen ”nationell säkerhet” samt viljan att bibehålla USA:s position som herre på halvledartäppan – medan den mindre lukrativa spelplanen lämnas öppen åt Kina.

Västerländska halvledarbolag har under 2020-talets inledande hälft grävt guld på försäljning av utrustning och mjukvara till Kina i takt med att snaran dragits åt allt hårdare. Resultatet är att Kina i större utsträckning investerar i att utveckla det landet saknar – litografiutrustning och mjukvara för att designa kretsar. Enligt Tom’s Hardware har den statliga halvledarfonden ”Big Fund III” danats om för att i huvudsak möta dessa allt akutare utmaningar, mer ett totalt kapital om motsvarande 47 miljarder USD.

Att de amerikanska restriktionerna börjar ta skruv märks däremot på utrustningstillverkarna. Trendforce rapporterar att Tokyo Electron kunde härleda 34 procent av sin omsättning till försäljning till Kina, medan andra stora leverantörer som Applied Materials, ASML och Lam Research kunde tacka Kina för 25–31 procent av sina intäkter. Enligt Bloomberg (japanska) väntas Kina stå för ”endast” 30 procent av Tokyo Electrons omsättning under 2025 års avslutande hälft – ned från 40 procent samma period år 2024.