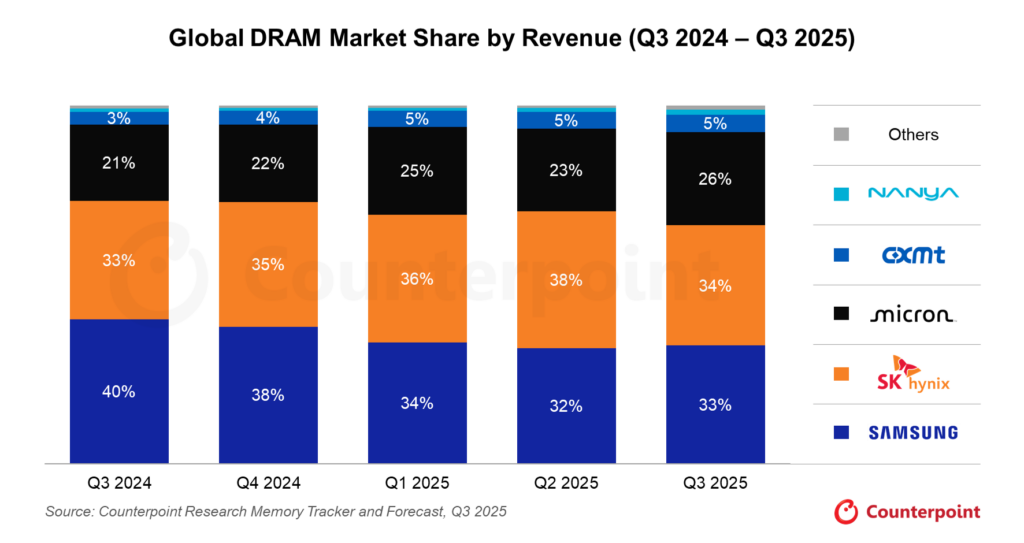

Sandisk, Kioxia, SK Hynix-dotterbolaget Solidigm och Cisco Systems investerat 2,5 miljarder USD i den taiwanesiska DRAM-tillverkaren Nanya, rapporterar Reuters. Nanya är världens femte största tillverkare av DRAM efter Samsung, SK Hynix, Micron och CXMT, med en global marknadsandel om ungefär 2 procent.

Kassatillskottet ska av Nanya användas till att investera i nya anläggningar och utrustning till dessa, dock utan att några närmare expansionsplaner preciserades vid tillkännagivandet. Specifikt väntas Sandisk efter investeringen äga cirka 4 procent av Nanya, medan Kioxia, Solidigm och Cisco köpt aktier motsvarande cirka 2 procent av bolaget vardera. Kvartettens samlade investering motsvarar således cirka 10 procent av Nanya.

För investerarna handlar affären i första hand om att säkra DRAM-kretsar till bolagens produkter, något de tre förstnämnda bolagen kräver stora mängder av till produktion av lagringsenheter. Semi14 har tidigare rapporterat om hur DRAM-tillverkare kräver betalt i förskott, och så sent som i början av mars månad noterades att Sandisk och Kioxia var bland de SSD-tillverkare vars försäljning begränsades av bristen på DRAM.

Både Sandisk och Kioxia uppges ha ingått ”fleråriga strategiska avtal” för att säkra tillgången av DRAM. Enligt Reuters nämner Kioxia specifikt AI-boomen och att bolaget investerar i Nanya för att få stabil tillgång till DRAM-kretsar.

Fallet Solidigm är mer intressant sett ur den rådande minnesbristens perspektiv. Bolaget bildades ur askorna av Intels NAND-affärsenhet när den förvärvads av minnestillverkaren SK Hynix, krasst sett för att ge SK Hynix större produktionskapacitet av NAND-kretsar. SK Hynix är det enda bolag av kvartetten av Nanya-investerare som producerar både DRAM och NAND – att det USA-baserade dotterbolaget Solidigm investerar i en annan minnestillverkare innebär att det inte får tillräckligt med kretsar från ägarbolaget.

Nanya är ensam DRAM-tillverkare bland de fem största att enbart ha produktion av traditionell DDR-typ, med DDR5-kretsar i upp till 8 000 MT/s. Bolaget är med andra ord ensamt i toppkvintetten om att inte ha styrt om sin minnesproduktion till de mer lukrativa HBM-kretsarna och energieffektiva LPDDR, utan fortsätter producera DDR4 och DDR5 – minnestyper vars marginaler nu närmar sig de för HBM till följd av underproduktion hos Samsung, SK Hynix, Micron samt för att CXMT främst producerar kretsar i Kina, för Kina.