I kvartalsrapporten för årets första kvartal slog TSMC:s sin egna prognoser, föga förvånande till följd av den rådande AI-boomen. På årsbasis ökade intäkterna med hela 40,6 procent till 35,9 miljarder USD och rörelsemarginalen hamnade på 58,1 procent – väl över tidigare prognostiserade 54–56 procent – och nettovinsten uppgick till 18,1 miljarder USD.

Den skyhöga efterfrågan på kretsar för High-Performance Computing (HPC) för datacenter och i synnerhet AI står nu för hela 61 procent av bolagets omsättning, vilket är ett markant skifte mot vilka segment TSMC tidigare täljt guld inom. Historiskt har systemkretsar (SoC) för telefoner och då inte minst för Apples räkning stått för den största delen av bolagets omsättning, men svarar nu endast för 26 procent. Det senare är en tillbakagång med 11 procent på årsbasis.

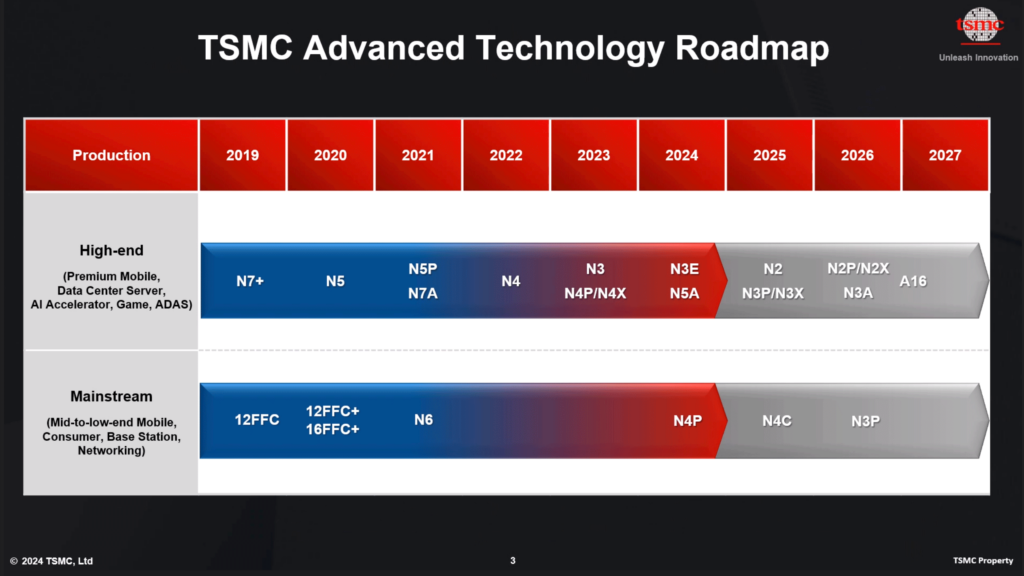

Mot bakgrund av detta lägger TSMC allt större fokus på HPC-marknaden, något som i grunden förändrar hur bolaget historiskt arbetat med utbyggnad av ny produktionskapacitet och underhåll av äldre sådan. En mindre uppseendeväckande men ändock stor nyhet är att TSMC under första kvartalet 2026 gick in i massproduktion på 2 nanometer, bolagets senaste spjutspetsteknik där Apple väntas bli pilotkund med sina A- och M-serier systemkretsar för telefoner, surfplattor och persondatorer.

Historiskt har TSMC fokuserat nästan uteslutande på dess senaste tillverkningsprocesser och lämnat föregångare därhän, men nu gör de tvärtom och investerar stort i 3 nanometer. Anledningen är efterfrågan från tillverkare av AI-kretsar, såsom Nvidia och AMD, som under många år använt 5 och 4 nanometer men nu är på god väg att ta steget mot 3 nanometer. Att aktörer likt dessa uppehåller sig vid en äldre nod har flera förklaringar, menar Semi14.

För det första räknas utvecklingscyklerna för kretsar med nya arkitekturer i år, vilket innebär att utvecklingen av kommande produkter för 3 nanometer inleddes när AI-boomen var i sin linda. För det andra levererar mogna noder färre defekter per given yta på en kiselskiva (eng. wafer), vilket ger bättre yield och då inte minst för stora kretsar. En AI-krets är utan vidare 6–10 gånger större än en avancerad systemkrets för telefoner likt Apple Iphone. För det tredje spelar sannolikt även kostnaden in i bilden, då en kiselskiva på 3 nanometer beräknas ha ett listpris på 20 000 USD och 2 nanometer ökar detta med hela 50 procent till 30 000 USD.

Jämte hög efterfrågan på 3 nanometer är en fjärde aspekt geopolitisk, där oro om en eventuell konflikt mellan Kina och Taiwan fått länder att uppvakta TSMC för att bygga kapacitet utanför önationens gränser. Den här efterfrågan var ursprungligen uteslutande politisk, men på senare tid har även amerikanska bolag likt Nvidia, AMD, Apple, Qualcomm och Tesla efterfrågat mer tillverkning på hemmaplan. Den sistnämnda, Tesla, har rentav etablerat en policy med det övertydliga namnet ”No China, No Taiwan”.

Expansionen av 3 nanometer planeras i dagsläget över tre regioner. Den första handlar som brukligt om Taiwan, där flera nya produktionslinjer väntas gå in i produktion under 2027 års första hälft. I USA ska bolagets andra facilitet i Arizona uppgraderas till 3 nanometer och gå in i produktion på tekniken under 2027 års andra hälft. Nummer tre handlar om Japan, där TSMC:s andra fabrik väntas gå in i produktion på 3 nanometer under 2028.

Inte nog med att TSMC bygger fler fabriker för tillverkning på 3 nanometer uppgraderas befintliga produktionslinjer för 5 och 4 nanometer, vilket är närmast extraordinärt då de fortfarande är hyfsat moderna noder. Även här är det befogat att tala om ett historiskt skifte, då TSMC traditionellt låtit fabriker vara till dess att utrustningen passerat bäst före-datum.

När det ställs i relation till vilka noder som stod för merparten av TSMC:s intäkter första kvartalet 2026 ger det en tydlig fingervisning om var marknaden är på väg. Kretsar tillverkade på 7 nanometer eller mindre utgjorde 74 procent av intäkterna, varav 5/4 nanometer stod för 36 procent och 3 nanometer för 25 procent av totalen. Med andra ord har kunder redan flaggat för TSMC om att de avser lämna den etablerade kassakon 5/4 nanometer bakom sig.

Medan TSMC växlar upp produktionen på 3 nanometer stavas ändå den långsiktiga framtiden 2 nanometer, som förväntas bli en långlivad och populär nod. Denna följs upp A16 (1,6 nanometer), som är en vidareutveckling av 2 nanometer med Backside Power Delivery (BSPD) som största nyhet. Efter denna kommer under år 2028 nästa helt nya nod vid namn A14 (1,4 nanometer) som väntas innebära ännu ett, för att bruka ett nu slitet uttryck, historiskt skifte för TSMC.

Under längre tid har systemkretsar för telefoner varit först ut med nya tillverkningstekniker, men den ökade efterfrågan på högpresterande AI-kretsar väntas göra ändring på den saken med A14. Här talas det om att Nvidia blir pilotkund istället för Apple, vilket är uppseendeväckande av tidigare nämnda yield-aspekt för nya noder. Sannolikt handlar detta om att Nvidia och i förlängningen dess kunder är beredda att betala för mindre, mer högpresterande och energieffektiva transistorer.